当前位置:首页 > 新闻 > 充电站行业资讯

充电站行业资讯

充电桩行业吸引大佬纷纷入局 为铜需求注入新力量

因“国五”到“国六”排放标准的转换,将会带动电动汽车的快速发展,那首要解决的问题就是充电桩的普及,近期充电桩行业的新闻可以说是不绝于耳。

先有国家电网与恒大成立充电桩合资公司,后有英国石油公司(BP)与滴滴出行宣布成立合资公司,将在全国范围内建设开发和运营新能源车充电站网络。

众多大型企业纷纷加入充电桩的布局,这便不难看出这一行业近期的发展热度。

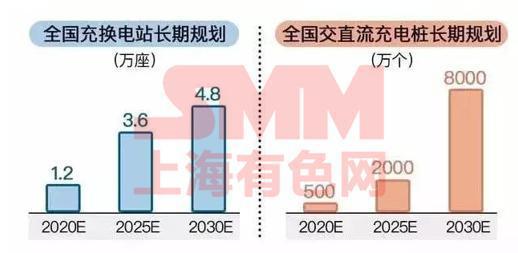

其实早在2015年,国务院办公厅就发布了《关于加快电动汽车基础设施建设的指导意见》,内容要求到2020年基本建成满足超过500万辆电动汽车充电需求的基础设施。所以伴随着新能源汽车的强势发展,充电桩作为配套的基础设施,需要先行布局。

首先,充电桩的发展与否与新能源汽车的命运息息相关,虽然国内近期新能源汽车的增速有所放缓,但BloombergNEF今年5月的报告显示,预计到2040年在路上行驶的汽车中,将有三分之一是新能源汽车。所以长远来看,新能源汽车仍是大势所趋,这一点还是比较肯定的,充电桩的大规模布局是必然发生的。

近期中国充电联盟对外发布了一份调查报告,报告中称截至今年上半年,中国国内的充电桩保有量为100.2万台,同比增长了69.3%,所以目前国内的车桩比仅达3.5:1,所以说虽然在国家的大力推行以及大型企业强势布局的影响下,充电桩行业在稳步推行之中,但是现有的车桩比仍然不能满足绝大部分新能源车的充电需求,未来仍有非常大的发展潜力。

充电桩行业的逐步发展,也将有利于铜产业链的下游消费。

Bloomberg NEF就曾分析称,预计到2030年全球预计会部署1.19亿—1.36亿台公共充电桩和家用充电桩,其中相对于公共充电桩,家用充电桩的用铜量较小。家用充电桩的用铜量约2千克/个,level2公共充电站的用铜量为7千克/个,直流快速充电站(DCFC)的用铜量为25千克/个,总计每年耗铜量达到约预估每年耗铜量将近6万吨(不考虑涉及到的地下线路改造扩充等需求)。如果充电桩铺设密集,必将推动地下线路改造,耗铜量相对较大,表现比较乐观,但短期难以看到此现象。

现在新能源汽车的补贴浪潮已过,2019年地方的补贴政策开始逐渐向新能源汽车的基础设施倾斜,一定程度上可以缓解充电桩运营商成本过高、维护费用高等问题,毕竟现在一个普通充电桩的建设成本需2万元、而快充充电桩的建设成本在10万元左右,并且后期还需要持续的维护,这些都需要雄厚的资本作为支撑。

但是需要注意的是,充电桩行业虽然未来可期,但是想要完成一定程度的布局仍需要比较长的一个周期,对于铜消费的带动也要用比较长的时间来观察。

上一条:南法信镇新增18处充电桩车棚